Prezzi del greggio nel 2023: slalom tra vincoli alla capacità produttiva e congiuntura

A inizio aprile l’Arabia Saudita e altri importanti produttori di greggio hanno annunciato tagli a sorpresa per un totale di 1,15 milioni di barili al giorno, a valere sul periodo da maggio sino a fine 2023. Una decisione che, in prospettiva, potrebbe essere in grado di far aumentare significativamente i prezzi del greggio in tutto il mondo. Non si tratta, tuttavia, solo di una questione di prezzo: un aumento dei prezzi del petrolio favorirebbe la Russia, mentre costringerebbe gli americani, e più in generale gli altri Paesi occidentali, a pagare ancora di più il carburante alla pompa, alimentando l’inflazione ora che ha appena allentato la sua morsa. Non sorprende, quindi, che la decisione abbia messo ulteriormente a dura prova i rapporti tra Arabia Saudita e Stati Uniti: questi ultimi hanno invitato i Sauditi – e altri alleati nell’area – ad aumentare la produzione di greggio nel tentativo di abbassare i prezzi e mettere in difficoltà economico-finanziaria la Russia.

Come ha recentemente affermato Kevin Book, amministratore delegato di Clearview Energy Partners LLC., ci sono però una serie di variabili complesse che concorrono a determinare i prezzi del petrolio e del gas naturale. La dimensione del taglio alla produzione di ciascun paese dipende dalla base produttiva che sta effettivamente utilizzando; inoltre potrebbe trascorrere molto tempo prima che i tagli abbiano effetto sui prezzi e la domanda potrebbe diminuire se gli Stati Uniti entrassero in una recessione causata dalla crisi bancaria o da difficoltà sul fronte del finanziamento del debito pubblico. Per contro, la domanda potrebbe anche aumentare durante l’estate, momento in cui più le persone intraprendono viaggi e spostamenti.

Il taglio saudita è inoltre arrivato dopo che, a marzo 2023, la produzione di greggio dell’OPEC è diminuita di 70.000 barili al giorno (bpd) rispetto a febbraio, dal momento che è stata sospesa parte della produzione in Kurdistan, a causa dell’interruzione delle esportazioni dal Mediterraneo, mentre l’Angola ha effettuato alcune operazioni di manutenzione al locale sito petrolifero di Dalia.

Complici anche questi fattori, non stupisce quindi che per il 2023 Goldman Sachs (GS) rimanga assai ottimista sull’andamento dei corsi del greggio: secondo il Chief Commodity Strategist di GS, Jeff Currie, non solo il prezzo del petrolio tornerà sopra i 100 dollari al barile quest’anno, ma aumenterà sensibilmente nel 2024, quando dovrà affrontare un serio problema di offerta con l’esaurimento della capacità produttiva inutilizzata.

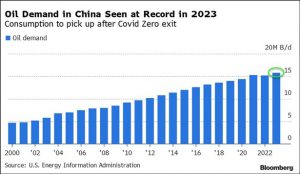

Parlando a margine di una conferenza a Riyadh, in Arabia Saudita, Currie aveva già affermato che, grazie anche alla domanda cinese – in progressivo rafforzamento dopo la partenza tiepida ad inizio 2023 – i prezzi saliranno sopra i $100 su un orizzonte annuale. Currie ha inoltre affermato che, sul medio/lungo termine, anche a causa dell’insufficiente livello di investimenti nel settore petrolifero, non si raggiungerà il livello di produzione necessario per soddisfare la domanda a livello globale. Ciò costituirà un ulteriore driver verso prezzi più elevati e la mancanza di capacità produttiva potrebbe diventare un grosso problema già dal 2024.

Ai fattori succitati bisogna aggiungere la “spada di Damocle” della ricostituzione delle riserve strategiche di greggio statunitensi (Strategic Petroleum Reserve, SPR) che l’Amministrazione Biden ha già annunciato di voler attivare per prezzi del greggio prossimi ai 72 USD – livello che quindi rappresenta implicitamente un plafond per i prezzi petroliferi. Questo nonostante tra gli osservatori qualificati sia ampiamente diffuso il consenso sul fatto che la domanda cinese di petrolio raggiungerà livelli record nel prosieguo del 2023.

Come osservato tra l’altro da Bloomberg, pure il ministro dell’Energia saudita – il principe Abdulaziz bin Salman – ha richiamato le analisi presentate alla conferenza di Riyadh: per segnalare la mancanza di investimenti nel settore petrolifero e, in particolare, in capacità di raffinazione. Questi ha inoltre ribadito che l’OPEC+ rimarrà cauta nel decidere quando aumentare la produzione.

Infine, l’Agenzia Internazionale dell’Energia (IEA) ha dichiarato che: “il calo dei prezzi del petrolio nell’ultimo periodo contrasta con un previsto inasprimento del mercato entro la fine dell’anno, quando la domanda supererà l’offerta di quasi 2 milioni di barili al giorno (bpd)”.

Nonostante tutti questi fattori e dichiarazioni, favorevoli ad una prospettiva di prezzi in tensione, dalla metà di aprile i prezzi del greggio hanno perso tutti i guadagni inanellati dopo l’ultimo annuncio dell’OPEC+ di nuovi tagli alla produzione.

Nell’ultima parte di aprile e all’inizio di maggio, in particolare, il prezzo del petrolio Brent è addirittura crollato di $16 al barile in sole due settimane, poiché le preoccupazioni per l’economia e la domanda futura hanno pesato sul sentiment del mercato (fonte: IEA, rapporto sul mercato petrolifero, maggio 2023).

Come conferma anche l’IEA, hanno quindi prevalso le preoccupazioni per la dinamica delle economie cinese e statunitense, continuando ad influire negativamente sul sentiment del mercato:

“I prezzi sono stati spinti al ribasso dalla debole attività industriale e dai tassi di interesse più elevati, che, combinati, hanno portato a scenari recessivi che hanno guadagnato trazione e timori di uno spostamento al ribasso della crescita della domanda di petrolio”, ha affermato l’AIE nel suo rapporto, commentando i prezzi del petrolio.

“L’attuale pessimismo del mercato, tuttavia, è in netto contrasto con gli equilibri di mercato più stretti che prevediamo nella seconda metà dell’anno, quando si prevede che la domanda eclisserà l’offerta di quasi 2 mb/g”, ha aggiunto l’agenzia internazionale.

Un’ultima serie di fattori rilevanti è rappresentata da quelli connessi alla transizione energetica, in buona parte responsabile anche del ridotto livello di investimento in nuovi impianti di estrazione e produzione. In primis l’AIE che spinge in modo aggressivo per una transizione energetica globale. Una posizione che l’OPEC ritiene pericolosa poiché, secondo i membri del cartello, ignora le evidenze numeriche che mostrano che sarà necessario più petrolio nel prossimo futuro.

Ad inizio maggio, in particolare, l’OPEC ha avvertito l’Agenzia internazionale dell’energia (IEA) che dovrebbe essere molto cauta nello scoraggiare gli investimenti petroliferi, a fronte di una domanda di combustibili fossili che rimane elevata, visto che ampia parte della capacità mondiale di energia rinnovabile necessaria per sostituire i combustibili fossili è ancora in fase di sviluppo.

Gli investimenti upstream[1] sono infatti diminuiti dai circa 700 miliardi di dollari nel 2014 agli attuali circa 370-400[2] miliardi di dollari. Inoltre, gran parte della produzione odierna proviene da giacimenti petroliferi maturi, che inizieranno a prosciugarsi nei prossimi decenni, richiedendo anche in questo caso maggiori finanziamenti, necessari per evitare un deficit di offerta. Molte compagnie del settore energy stanno spostando la loro attenzione sulle energie rinnovabili per mantenere un posizionamento di mercato di rilievo anche nel contesto di un’economia “green”. Il che significa che molte stanno tagliando gli investimenti nell’esplorazione di nuovi giacimenti a favore di investimenti per riconvertire la loro produzione verso l’energia da fonte rinnovabile. Politiche climatiche più forti, nonché incentivi fiscali per progetti di energia verde, rappresentano un forte sostegno a simili decisioni.

Per accelerare la transizione verde, soggetti come l’IEA e l’IRENA (International Renewable Energy Agency) ritengono siano necessari molti meno finanziamenti per la produzione di petrolio e gas di quanto invece suggeriscano l’OPEC e diverse major petrolifere. Le due organizzazioni chiedono che gran parte degli investimenti destinati al petrolio e al gas siano utilizzati per progetti di energia rinnovabile per accelerare la transizione verde e ridurre la dipendenza globale dai combustibili fossili. IRENA ha ripetutamente sottolineato la necessità di maggiori finanziamenti per raggiungere gli obiettivi climatici mondiali, suggerendo che gran parte del denaro destinato all’esplorazione petrolifera potrebbe essere utilizzato meglio per sviluppare rapidamente la capacità mondiale di energia rinnovabile. In un recente rapporto, l’organizzazione ha affermato “Circa il 41% degli investimenti pianificati entro il 2050 rimane destinato ai combustibili fossili. Circa 1.000 miliardi di dollari di investimenti annuali in combustibili fossili pianificati entro il 2030 devono essere reindirizzati verso tecnologie e infrastrutture di transizione per mantenere l’obiettivo di 1,5°C a portata di mano”.

Molti esperti di energia sono fortemente preoccupati per la mancanza di finanziamenti destinati ai combustibili fossili, che saranno comunque ancora necessari per raggiungere la sicurezza energetica, in mancanza di una produzione sufficiente da fonti rinnovabili. L’ultimo rapporto mensile dell’AIE suggerisce una potenziale carenza di 2 milioni di barili al giorno di offerta di greggio nella seconda metà del 2023. Tuttavia, questa stima potrebbe già essere ottimistica considerando le dichiarazioni rilasciate dal G-7 durante il fine settimana, indicando la loro intenzione di rafforzare sforzi per contrastare l’evasione da parte della Russia dei limiti di prezzo sulle sue esportazioni di petrolio e carburante, questo mentre gli analisti già stimavano, prima dell’incontro, che 2-2,5 milioni di barili al giorno (bpd) di produzione petrolifera russa, sugli attuali 11 milioni di barili al giorno, potrebbero essere a rischio.

In queste condizioni, stanti le premesse, appare assai probabile che i prezzi del greggio abbiano scontato in buona parte tutte le notizie negative e che, quindi, nella seconda parte dell’anno, nel momento in cui dovessero venire meno (o attenuarsi) i fattori congiunturali deflattivi, si assisterà a prezzi nuovamente in tensione, accompagnati da una certa volatilità. Tutti elementi che potrebbero mettere nuovamente a rischio i parziali traguardi raggiunti dalle banche centrali nella lotta all’inflazione.

Contributo a cura di Studi e Ricerche, Banco BPM

[1] Upstream si riferisce alle fasi iniziali della produzione di petrolio e gas, che comportano l’esplorazione, la perforazione e l’estrazione di petrolio greggio e gas naturale.

[2] Effettivi (non nominali).

L’articolo è di carattere divulgativo aggiornato alla data di pubblicazione. Per conoscere l’offerta della Banca consulta l’area Prodotti.

Messaggio pubblicitario a finalità promozionale. Per le condizioni contrattuali si rinvia ai fogli informativi e/o alla documentazione contrattuale disponibili sul sito www.bancobpm.it e presso le filiali della Banca.